L’étude Kantar sur le nouveau modèle de consommation démontre que l’hyperconsommation est morte, et s’impose désormais à tous en 2019 alors que celle-ci avait constitué un véritable tournant en 2018. Cette évolution vient surtout de :

Un ralentissement de la croissance démographique

Un vieillissement de la population

Mais surtout un modèle de consommation différent : la transition alimentaire.

C’est un fait, les Français ont pris conscience qu’ils peuvent s’alimenter moins pour rester en bonne santé, et limiter le gaspillage pour préserver la planète. Pour preuve, la consommation alimentaire à domicile est en baisse : – 1,2 % en volume en 2019.

Parmi les marchés très impactés par des baisses volume : le Maquillage (-5%), les Alcools (-6,4%), la viande (-4%), les Surgelés (-3,3%), l’Hygiène Bébé (-7,5%)…

Pourtant avec + 0,2 % valeur : évol total PGC-FLS tous circuits, les dépenses des ménages continuent d’enregistrer une hausse, mais à un rythme très ralenti, sous l’effet conjugué d’une baisse de leurs achats en volume, et d’une moindre valorisation. 69% sont prêts à payer plus pour des produits de qualité.

Quels sont les impacts de la loi Egalim ?

2019 solde aussi la première année de mise en application de la loi Egalim, qui a eu un impact négatif sur les achats alimentaires (6 articles en moins achetés en promo par foyer*) et les dépenses réalisées sous promotion, en baisse de 6%*. Le poids CA sous promo n’est plus que de 13,7%*, soit -1,1pt vs 2018.

Le pouvoir d’achat moyen augmentant, de plus en plus de repas sont pris en dehors du domicile (+8,5%), dans de nouveaux espaces de restauration qui se sont considérablement développés. Sans compter que les foyers français sont désormais 29% à se faire livrer des repas à domicile, ce qui constitue aussi une autre source de concurrence pour les circuits traditionnels.

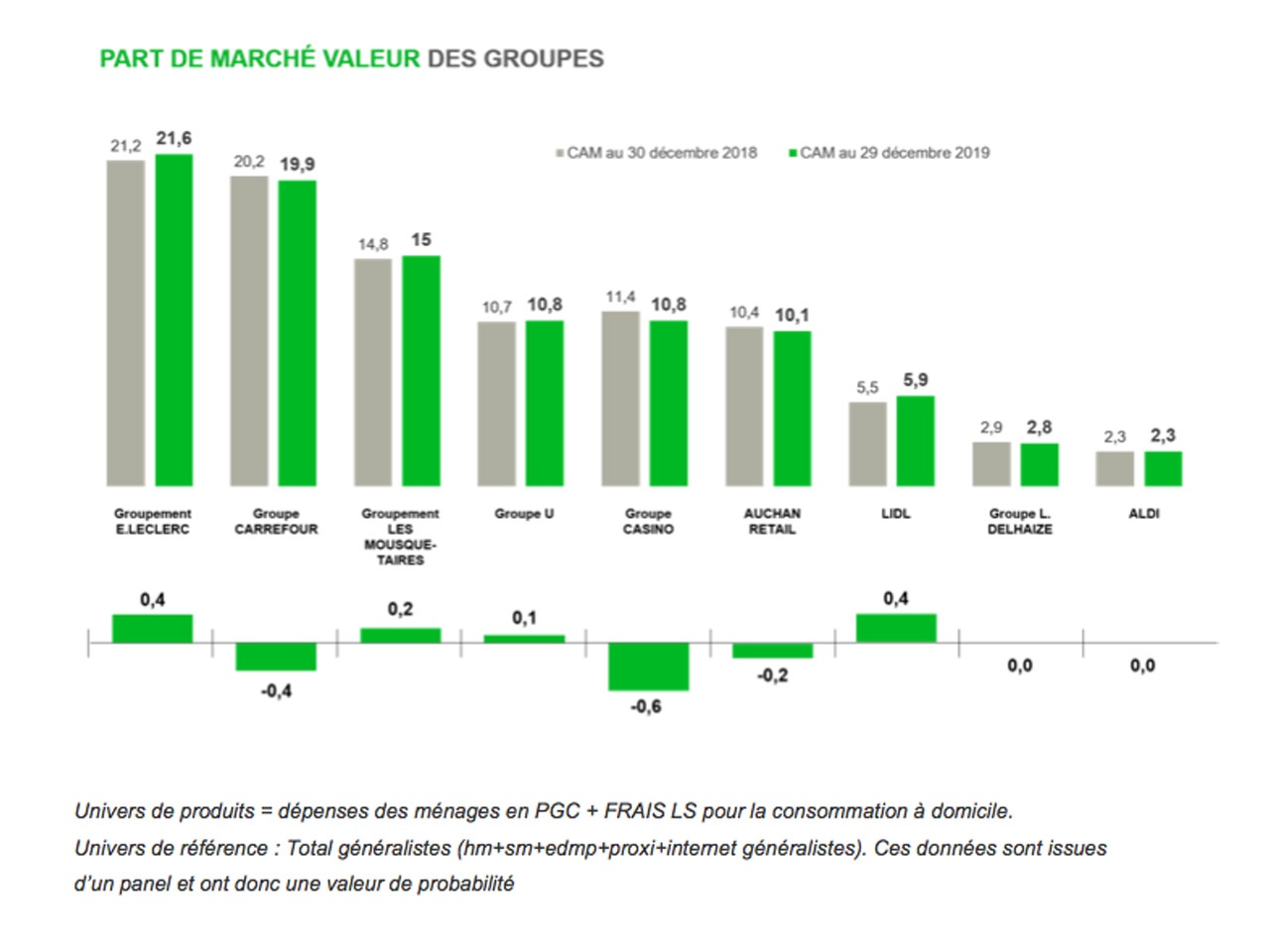

Mais le retour de l’inflation semble avoir freiné le mouvement de la transition alimentaire. En effet si l’inflation (effet Egalim) reste contenue, son niveau a cependant doublé vs 2018. Une partie des Français se tourne vers les enseignes EDMP (anciennement discount), Lidl en tête, qui gagne 0,4 pt de PDM, soit le gain le plus élevé avec Leclerc.

Egalim profite aussi aux MDD, qui sont aidées par le coup de frein promotionnel opéré sur les marques et les marques de PME, mais résumer leur reprise après 10 années de recul à cette seule raison serait injuste. Les enseignes ont remis leurs marques propres au centre de leur stratégie commerciale, misant sur la qualité de leurs produits et surfant sur toutes les attentes des consommateurs qui ont le vent en poupe (le Bio, le local, mise en avant des labels Made in France, suppression d’ingrédients suspects, utilisation du Nutriscore pour certaines d’entre elles, du végétal en substitution des protéines animales).

| MDD | 2018 | 2019 |

|

TOUS CIRCUITS TOTAL MDD MDD CLASSIQUES MDD THEMATIQUES MDD ECONOMIQUES MARQUES NATIONALES |

34,2 23,0 3,9 7,3 65,8 |

34,7 23,2 4,2 7,4 65,3 |

Le consommateur moyen n’existe plus

Le mouvement des Gilets jaunes, marqueur d’une fracture sociale importante, est en effet venu révéler l’état de fragmentation de la société française. Clivée en fonction du niveau des revenus, elle ne partage pas les mêmes attentes. L’émergence de cette révolte a également mis brutalement en évidence le fameux clivage entre » la fin du mois « et » la fin du monde «. La fin de la » moyennisation « de la société française qu’elle révèle explique également le phénomène de fragmentation des pratiques de consommation auquel on assiste ces dernières années.

Bio ou superpromotion, le grand écart…

D’un côté, l’étude observe des foyers à l’aise financièrement et sensibles aux questions environnementales : ils veulent des produits bio mais pas de promos, et font de leur consommation un acte parfois militant en prônant la déconsommation. Ils fréquentent les magasins bio, font leurs courses en utilisant des applications comme Yuka (en 2019, 21% des foyers français ont utilisé au moins une application alimentaire ou d’hygiène-beauté). Ils mangent moins de viande- ils sont donc flexitariens (34%), voire végétariens -, achètent leurs produits en circuits courts, de type AMAP, dans des enseignes spécialisées comme Grand Frais ou par l’intermédiaire de plateformes collaboratives comme La Ruche qui dit oui. Plus largement, ces consommateurs sont des adeptes d’une consommation responsable, locale via des canaux de distribution alternatifs, ils se détournent des hypermarchés traditionnels et leurs préoccupations sont tournées vers la fin du monde.

Des consommateurs plus contraints

De l’autre côté, on trouve des consommateurs moins urbains, plus modestes, qui font face à de fortes contraintes budgétaires, et se sentent frustrés de devoir réduire la voilure de leur consommation par obligation : en novembre 2019, 11% des ménages déclaraient » ne pas s’en sortir du tout «. Ils aspirent pourtant à consommer » comme les autres « : les magasins de déstockage et les solderies comme Action profitent de cette situation et rencontrent un franc succès. On se souvient encore de la ruée sur les superpromotions Nutella dans les magasins Intermarché en janvier 2018. Leurs préoccupations sont tournées vers la fin du mois. Pour les acteurs de la grande consommation, tout l’enjeu réside dans cette double injonction à laquelle ils devront répondre : s’adresser à la diversité des consommateurs, à des modèles de vie qui s’opposent, sur fond de crise sociale.

*données cumul courant janvier à septembre 2019 vs janvier à septembre 2018 Pour toute citation de données, source : Kantar – panel Worldpanel

Méthodologie :

Ces données sont issues de Worldpanel, échantillon de 20 000 foyers panélistes Worldpanel et calculées sur un univers » Généralistes «, (Hypers + Supers + Hard Discount + Proximité + Internet), sur un ensemble de Produits de Grande Consommation et Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien).

Univers de produits = dépenses des ménages ordinaires en PGC + FRAIS LS pour la consommation au domicile. Ces données sont issues d’un panel et ont donc une valeur de probabilité.