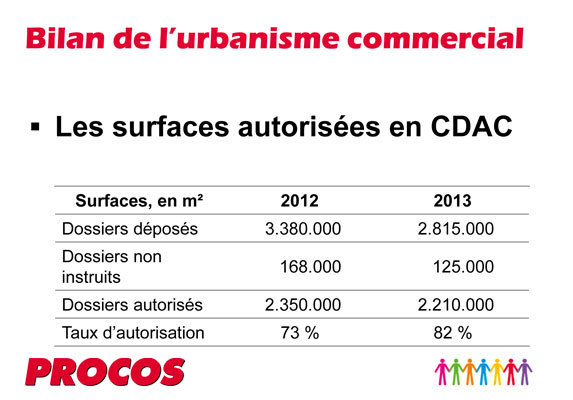

Comme chaque année, la fédération du commerce spécialisé (Procos) dresse le bilan du marché immobilier des surfaces commerciales, qui accuse une baisse des demandes d’exploitation mais une augmentation des autorisations, plus facilement accordées en 2013.

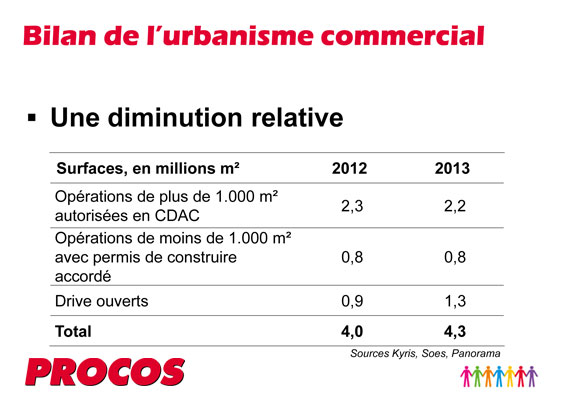

En 2013, la production de l’urbanisme commercial a reculé de 6 % en France avec 2,2 millions de m2 de nouvelles surfaces autorisées (en CDAC et CNAC) contre 2,3 M de m2 en 2012. Une baisse qui s’explique par le ralentissement des demandes d’autorisation (2,8 M de m2 déposés en 2013, contre 3,3 M de m2 en 2012), alors que les administrations et collectivités locales laxistes, en ont accordé davantage cette année (82 % des m2 déposés autorisés contre 73 % en 2012). Moins de projets de centres commerciaux, d’ouvertures d’enseignes de bricolage et de surfaces d’alimentaire, sous forme Super et Hyper, ont vu le jour. En revanche le format 1500 m2 s’est développé. L’année est marquée par 73 % de créations et 24 % de transferts ou de transformations de sites existants en progression par rapport à 2012 (18 %), car moins risqué. Les galeries des premières couronnes, qui sont pour certaines en difficultés, subissent des restructurations importantes avec des baisses de loyer. Les opérations de création sont plus tournées vers le Retail Park, centres commerciaux à ciel ouvert avec des surfaces moyennes moins chères et plus rapide à réaliser que les centres commerciaux. De leur côté, les centres commerciaux en centre ville fléchissent (11 % contre 14 % au 1er janvier 2013) associé à la notion de crise mais aussi pour cause d’un stock important d’ouvertures reportées.Les ouvertures des Drives s’accélèrent

La production de l’urbanisme commercial atteint pour sa part 4,3 millions de m2 en 2013, soit une hausse de 7 % par rapport à 2012, essentiellement grâce au développement des drives, puisque nous sommes passés de 0,9 M de m2 en 2012 à 1,3 M l’année dernière. Il est a noté que, depuis 2008, la loi LME a modifiée le seuil de 300 m2 (loi Royer) à 1 000 m2 pour l’autorisation d’opérations d’immobilier de commerce, ce qui laisse un manque dans les statistiques depuis 2008 sur le volume des opérations entre 300 et 1 000 m2. Pour leur part, les drives sont considérés encore comme des entrepôts et peuvent donc ouvrir sans autorisation, avec un seul permis de construire, mais cela devrait évoluer lors du débat sur le projet de loi Pinel. Effectivement, ils devraient être soumis à des demandes d’autorisation commerciale.Un portefeuille de projets mais des échéances plus longues

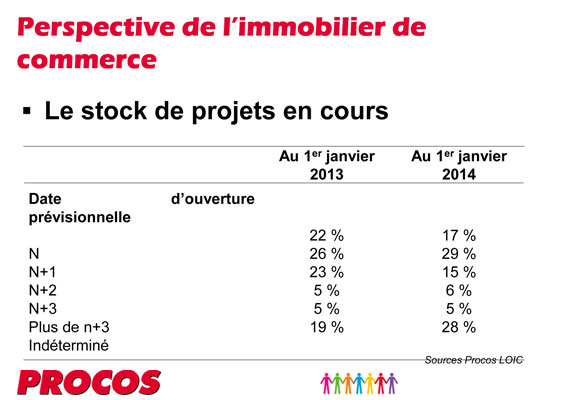

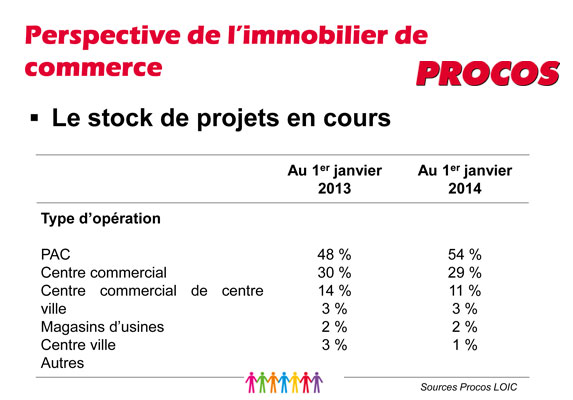

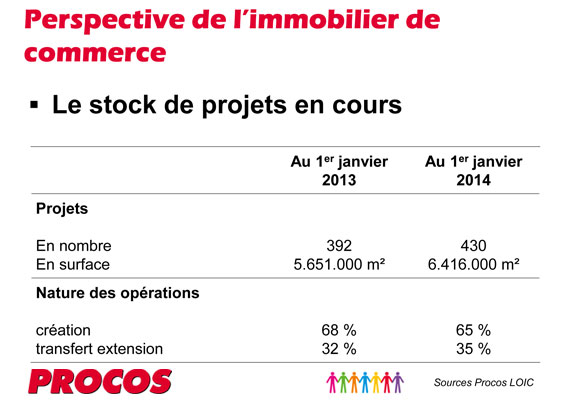

Les promoteurs, qui représentent 25 % de la production de nouvelles surfaces commerciales en France, projettent quelques 430 opérations (soit 6 416 000 m2) livrables à moyen terme. Un volume de nouveau à la hausse après 4 ans de baisse consécutive, mais, alors que les collectivités restent confiantes, les preneurs sont plus frileux et la part de projets avec date d’ouverture indéterminée monte à 28 %. Malgré tout, peu de projets sont abandonnés. La régulation passera par les distributeurs. Plus globalement, Procos note que les opérations risquées et à plus longs termes refluent, qu’ils s’agissent des créations de nouveaux centres commerciaux périphériques, ou des créations ou extensions de centres commerciaux de centre-ville. Si le marché de l’immobilier commercial reste dynamique, c’est au prix d’une réorientation des investissements vers des actifs sécurisés et profitables.Développement du parc de magasins du commerce spécialisé

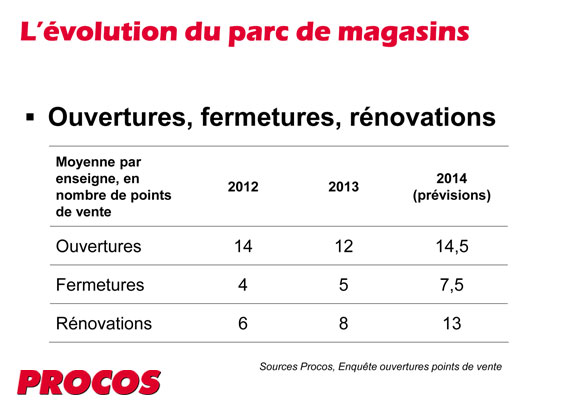

En 2014, les enseignes du commerce spécialisé devrait poursuivre l’expansion de leur parc de magasins, mais avec des stratégies de développement plus diversifiées et sélectives. En 2013, une enseigne adhérente Procos a ouvert en moyenne 12 magasins (contre 14 en 2012). Malgré des prévisions à la hausse pour 2014 (14,5 ouvertures) on s’attend à une stagnation. Les perspectives de développement apparaissent très hétérogènes d’une enseigne à l’autre. 60 % d’entre-elles prévoient un développement modéré (entre 1 à 15 ouvertures), environ un quart envisage plus de 20 magasins, notamment avec la franchise ou avec des enseignes adaptées à de nouveaux lieux marchands (gare, station service…). Procos prévoit un maintien du rythme des ouvertures sur les secteurs restauration rapide, alimentation spécialisée, équipement de la maison/décoration ou encore hygiène et beauté. Côté fermetures (5 en 2013 et 7,5 prévues en 2014), l’exercice est le même avec une accélération en prévision et plus de fermetures effectives que déclarées, de l’ordre de + 5 %. Côté rénovation, les enseignes accélèrent avec une moyenne de 8 mises en chantier en 2013 et une prévision de 13 en 2014.Une fin d’année épineuse et un cumul sur l’année 2013 étale à 2012

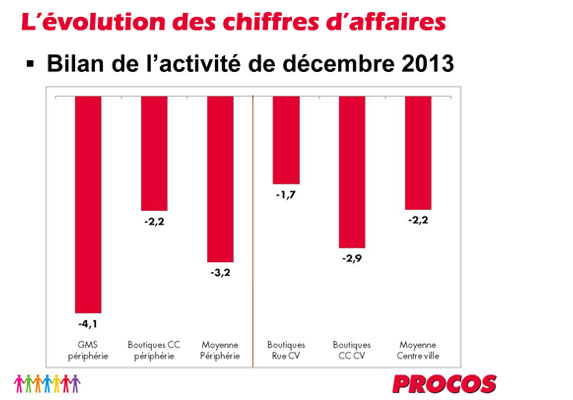

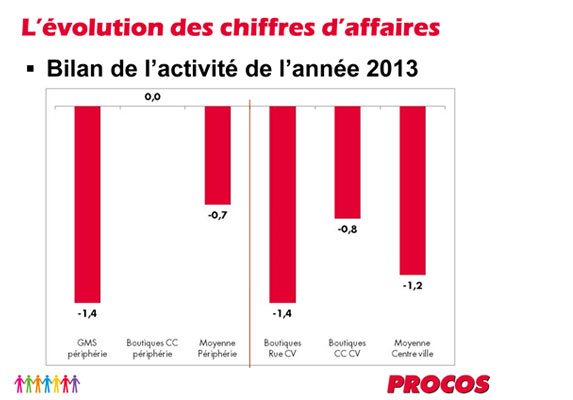

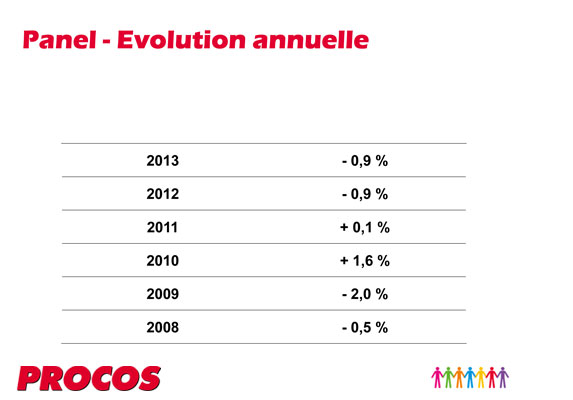

L’activité du commerce de détail spécialisé s’est repliée en finissant le mois de décembre 2013 à -2,8 % par rapport à 2012 (-3,5%) à périmètre comparable, selon l’enquête de panel mensuel Procos (soit 50 enseignes interrogées dans 50 pôles de référence, situés dans 15 agglomérations). La baisse d’activité impacte toutes les catégories de sites, puisque les moyennes surfaces de périphérie finissent le mois à – 4,1 %, les boutiques situées en centre commercial de centre ville résistent mieux à – 2,9 %, celles situées en périphérie à – 2,2 % et, enfin, celles sur rue en centre ville à – 1,7 %. Tous les secteurs d’activités sont affectés, même les segments de marché traditionnellement dopés par les fêtes de fin d’année : jouet, animalerie, petit-électroménager, alimentation spécialisée… En définitive, l’activité du commerce spécialisé termine l’année 2013 à – 0,9 % en cumul.