Pour la majorité des Français, la crise sanitaire liée au COVID-19 aura des conséquences sur notre quotidien pendant encore au moins un an et 8 foyers sur 10 surveillent déjà leurs dépenses. Les marques de distributeurs ont ainsi les faveurs des consommateurs depuis la mise en place du confinement.

D’après un sondage effectué par Nielsen à propos de la crise que nous traversons, 66% des Français pensent que la situation économique ne va pas s’améliorer avant au moins 1 an et 82% d’entre eux déclarent déjà chercher à réaliser des économies sur leurs achats de produits de consommation courante (Source : Nielsen Panel Views Covid-19, terrain avril 2020 auprès de 4 000 foyers représentatifs de la population française).

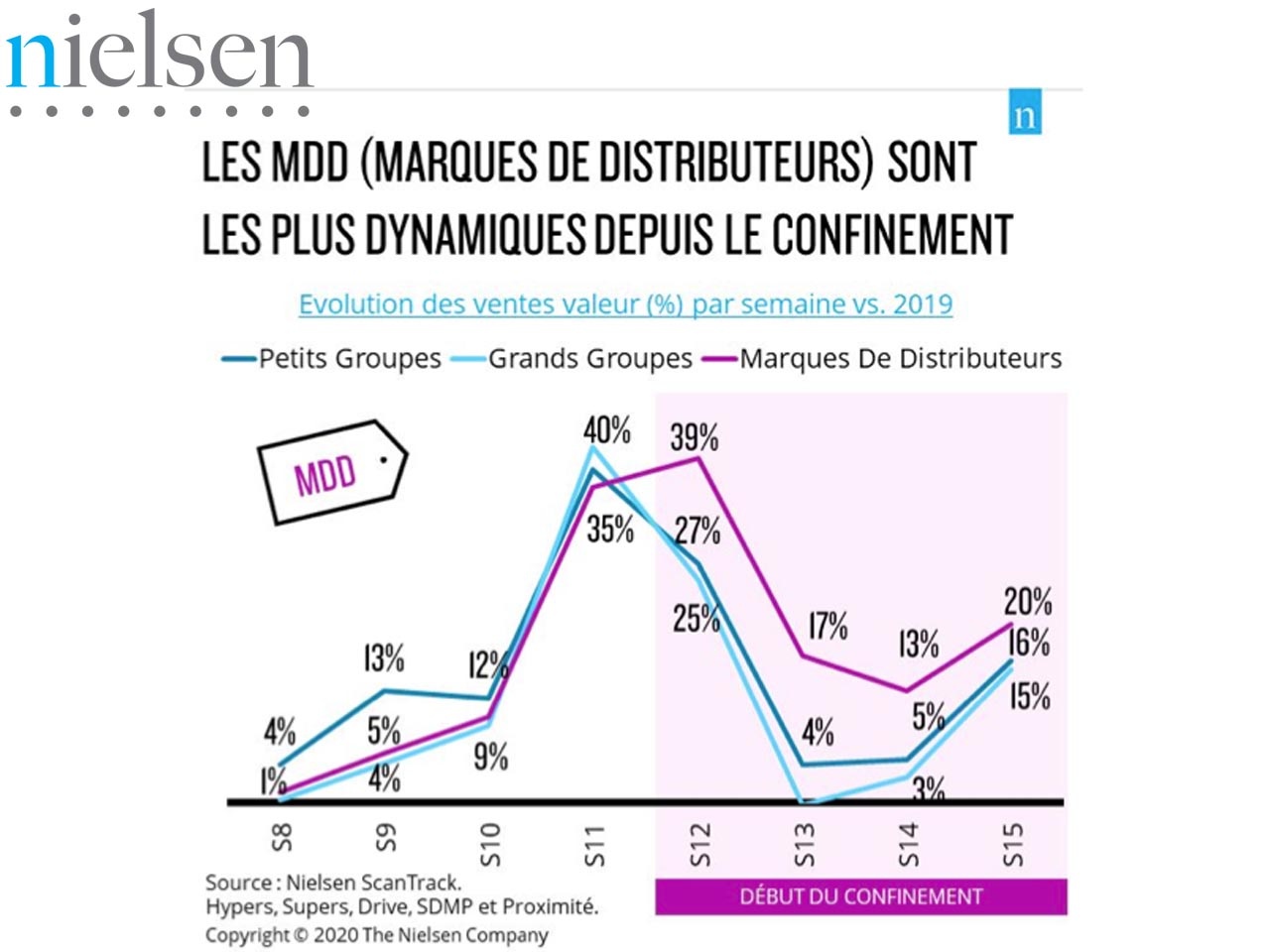

Dans ce contexte, et alors même que l’année 2019 avait marqué le retour des marques de distributeurs (MDD) à la croissance ainsi qu’un relatif ralentissement des marques de petits groupes (TPE, PME, ETI), les semaines récentes ont marqué un changement dans la consommation de marques et semblent traduire l’intention des Français de faire des économies.

CHRONOLOGIE D’UNE CRISE

La séquence récente a d’abord permis aux marques nationales dites de petits groupes (TPE, PME et ETI) de retrouver une croissance bien plus significative qu’en début d’année.

- Les premières semaines de 2020 ont vu ces dernières connaître des tendances de croissance très proches de celles de grands groupes ;

- de mi-février à début mars, les marques de TPE, PME et ETI se sont distinguées avec un dynamisme bien plus fort que la concurrence ;

- lors de la semaine du 8 mars l’écart de performance se resserre ;

- les grandes marques deviennent les plus dynamiques durant la semaine du 15 mars, semaine marquée par l’allocution du Président de la République le 12 mars et l® a ruée en magasins dès le lendemain,® journée durant laquelle les marques Nationales ont cru de +79%. A noter que sur la fin de cette même semaine, les marques nationales voyaient également leur disponibilité en linéaire se dégrader un peu moins vite que celles des MDD.

- le début du confinement marque enfin une dernière étape dans cette chronologie de crise. Les MDD ont largement repris le dessus, avec une croissance constamment supérieure de 10 points à celles des marques nationales, sauf sur la dernière semaine où l’écart, toujours net, s’est rétréci de moitié.

Pour Emmanuel Fournet, Directeurs Insight & Analytics chez Nielsen, cet enchaînement est symbolique de la séquence récente : «l®a semaine du 15 mars a montré que les grandes marques jouent toujours un rôle rassurant en période de crise. Puis, la montée en régime des MDD illustre non seulement que les consommateurs commencent à surveiller leurs dépenses mais aussi, de manière plus opérationnelle, que les forces de vente des industriels n’étant plus en magasin, les grandes marques ont mécaniquement laissé la place aux marques d’enseignes®»;.

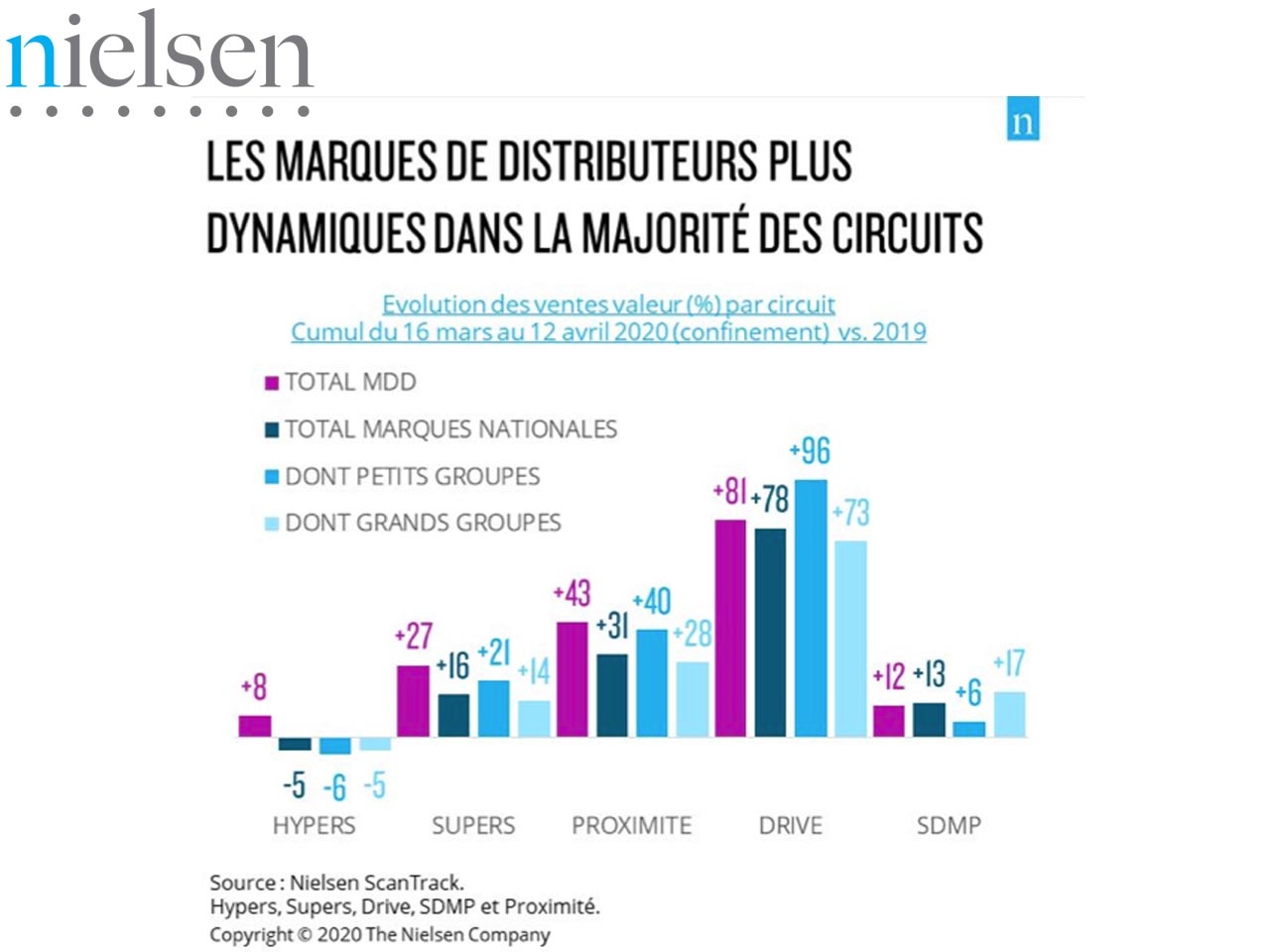

LES MDD LES PLUS DYNAMIQUES DANS TOUS LES CIRCUITS ?

Tandis que lors de la période pré-confinement les tendances entre Marques Nationales et MDD sont assez similaires d’un circuit à l’autre, on observe de nettes disparités depuis le 16 mars.

En règle générale, les MDD sont les plus dynamiques, avec des écarts plus ou moins marqués selon les circuits, tandis que les marques de petits groupes se développent plus rapidement que celles des grands groupes. On constate néanmoins que les petits groupes sont plus proches des performances des MDD, en particulier en supermarché et en proximité.

On observe également que les difficultés des hypermarchés sont exclusivement dues aux marques nationales, ce qui peut être le signe que ceux qui continuent à fréquenter le circuit cherchent avant tout à faire des économies en se tournant en priorité vers les MDD.

Finalement, le seul circuit où celles-ci ne sont pas les plus dynamiques est le Drive, où même si elles performent toujours mieux que les plus grands groupes, elles sont dépassées par les marques de petits groupes qui affichent une croissance de +96% depuis 4 semaines dans ce circuit !

Comme l’explique Adeline Saint-Germain, Consultante Analytics Senior chez Nielsen, «l®es petits groupes s’en tirent le mieux là où ils pèsent le moins. En effet, alors que les marques de ces groupes représentent en moyenne plus de 20% du chiffre d’affaires en hypermarchés et en supermarchés, elles n’atteignent pas cette barre des 20% en proximité et dépassent à peine celle des 10% en Drive. Cela est tout à fait conforme au phénomène de rattrapage observé depuis plusieurs années pour ces marques qui continuent à creuser leur sillon dans les circuits où elles sont historiquement moins présentes : encore une fois c’est le signe qu’une crise est souvent le catalyseur de tendances préexistantes.»;®

MARQUE NATIONALE, MDD : DES CHOIX DIFFéRENTS SELON LES CATéGORIES

Si les MDD restent plus dynamiques que les marques nationales sur l’ensemble de la période (pré et post confinement), les catégories les plus vendues en magasins depuis quelques semaines voient à l’inverse les marques nationales croître plus vite que les MDD !

Adeline Saint-Germain précise que «l®à encore le phénomène de réassurance joue à plein, en particulier pour les produits d’hygiène clés de cette séquence Covid-19 comme les premiers soins (incluant les gels hydroalcooliques), les gants de ménage, les savons de toilette ou encore l’eau de javel pour lesquels les consommateurs ont davantage besoin d’être rassurés par les produits qu’ils achètent»;®.

Au sein des catégories alimentaires de «fond de placard»;, facilement stockables, le constat est plus équilibré : les marques nationales restent plus dynamiques sur le riz, la farine, les légumes secs ou les conserves de viande mais c’est l’inverse sur la purée ou les ptes.

Ainsi, on constate que parmi les catégories les plus dynamiques en ce moment, les marques nationales sont privilégiées sur 2/3 d’entre elles, tandis que les MDD progressent sur des catégories pourtant en fort recul.

C’est en particulier le cas des catégories hygiène-beauté comme le maquillage pour le corps, les laques et autres produits coiffants, mais aussi des produits sucrés comme les bonbons ou la confiserie de poche : les Français semblent ainsi prêts à payer un peu plus pour les catégories qu’ils jugent prioritaires, tout en limitant les dépenses sur le reste de leur panier.

A noter, ®le Bio® se comporte légèrement différemment des produits conventionnels. Même si les MDD y progressent toujours plus vite sur les 8 dernières semaines, l’écart de croissance avec les marques nationales est limité à 6 points (+32% pour les MDD et +26% pour les Marques Nationales).

PERSPECTIVES : «LE GRAND AVANTAGE D’UNE CRISE, C’EST QU’EN GéNéRAL ON EN SORT RENFORCé»;

Quelle sera la persistance de ce sursaut de dynamisme des marques de distributeurs, une fois le confinement terminé ? Pour beaucoup de Français, la crise que nous traversons étant synonyme de pertes de revenus, la recherche du prix bas sera un objectif majeur. Comme le rappelle Emmanuel Fournet, «l®a crise économique de 2008 nous a montré que les MDD et les magasins discount avaient fortement progressé à l’époque, il est donc tout à fait probable que l’on observe la même chose sur le second semestre puis en 2021, tout comme l’attractivité accrue de la promotion ou encore des gros formats plus économiques®»;.

Pour autant, la forte individualisation de la consommation depuis quelques années fait que des consommations diverses, voire parfois contradictoires, existeront de concert. Il est certain qu’une partie des consommateurs se tourneront aussi vers des produits proposant une promesse spécifique, des produits labellisés ou alternatifs et donc au final plus valorisés. Encore faudra-t-il, pour distributeurs et industriels, répondre correctement à la demande et ne pas proposer des produits trop neutres, trop standardisés. Espérons pour chacune des parties que, comme le disait Jacques Chirac*, l’avantage d’une crise «®c’est qu’en général on en sort renforcé»;® .

*»;®Les crises sont des choses qui arrivent régulièrement. Le grand avantage, c®’est qu’en général on en sort renforcé.»; ®(Jacques Chirac, le 3 mai 1998).