La nouvelle phase de confinement affirme un peu plus la très forte percée du e-commerce alimentaire en 2020, qui tutoie les 9% de parts de marché… tout en gardant un potentiel certain de progression. La récente étude publiée par Nielsen démontre cette forte progression, notamment au niveau du drive, et surtout du drive piéton !

Alors que le premier confinement de mi-mars à mi-mai 2020 avait été un catalyseur de croissance pour le e-commerce, le deuxième (débuté le 31 octobre) est l’occasion pour Nielsen de faire un nouveau point sur les performances des drives et de la livraison à domicile, avec également un focus particulier sur le drive piéton.

Une semaine historique pour le e-commerce

Nous en savons plus aujourd’hui sur les ressorts qui, dans le contexte de la crise sanitaire liée à l’apparition et à la propagation du COVID-19, ont poussé les shoppers à privilégier le e-commerce à travers le globe et notamment en France.

Pour Emmanuel Fournet, Directeur Analytique chez Nielsen, «la volonté d’éviter de trop sortir de chez soi, de limiter les contacts avec d’autres personnes, la crainte de ne pas pouvoir réaliser toutes ses courses dans le même magasin ou la fermeture pure et simple de certains points de vente ont incité de nombreux consommateurs à se tourner vers leur ordinateur pour remplir leur réfrigérateur et leurs placards»;.

Quand on sait, d’autre part, qu’un foyer français dépense plus par commande online qu’en moyenne lors d’une visite en magasin, le e-commerce a effectivement de nombreux atouts pour séduire de plus en plus de consommateurs.

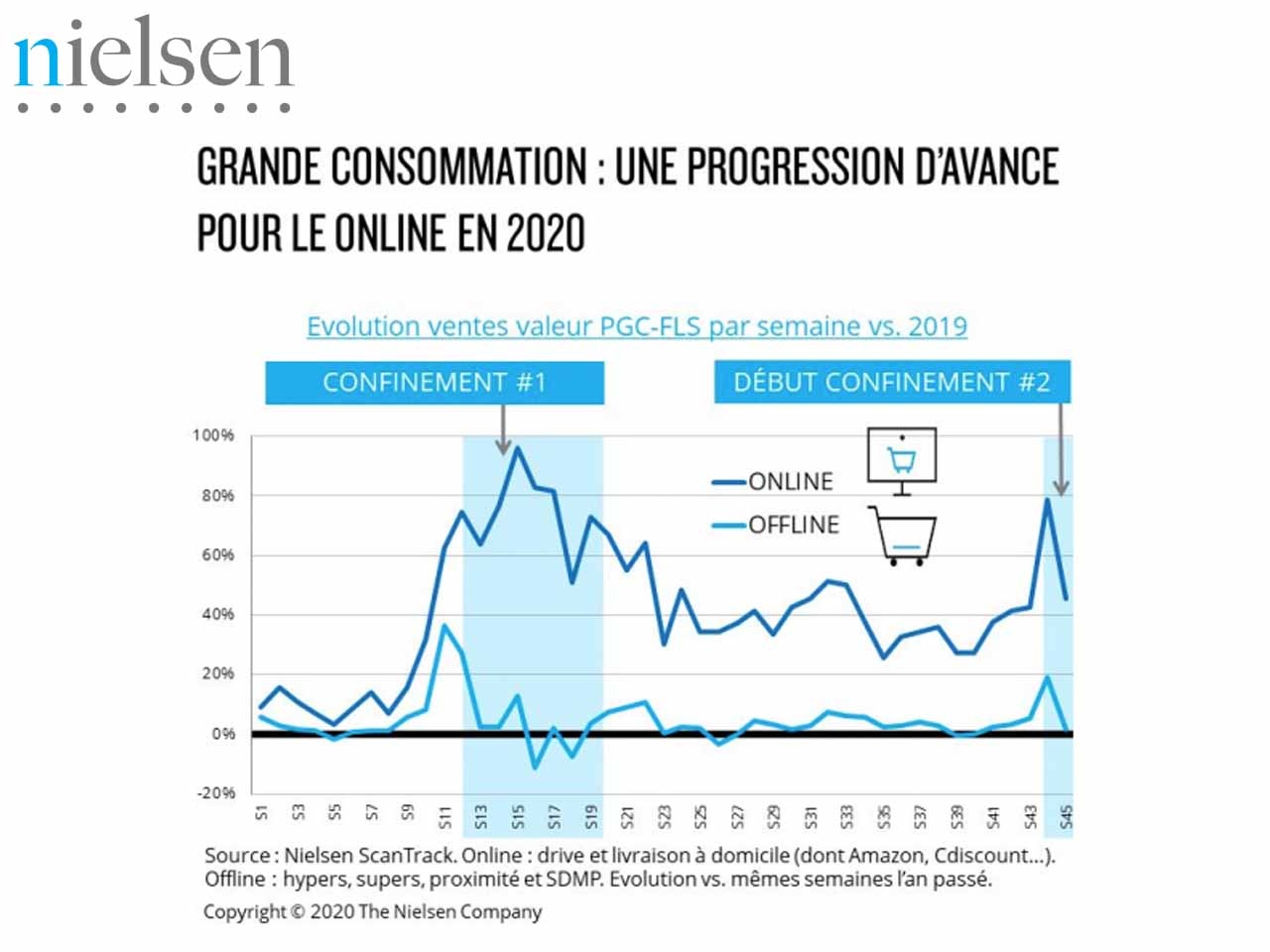

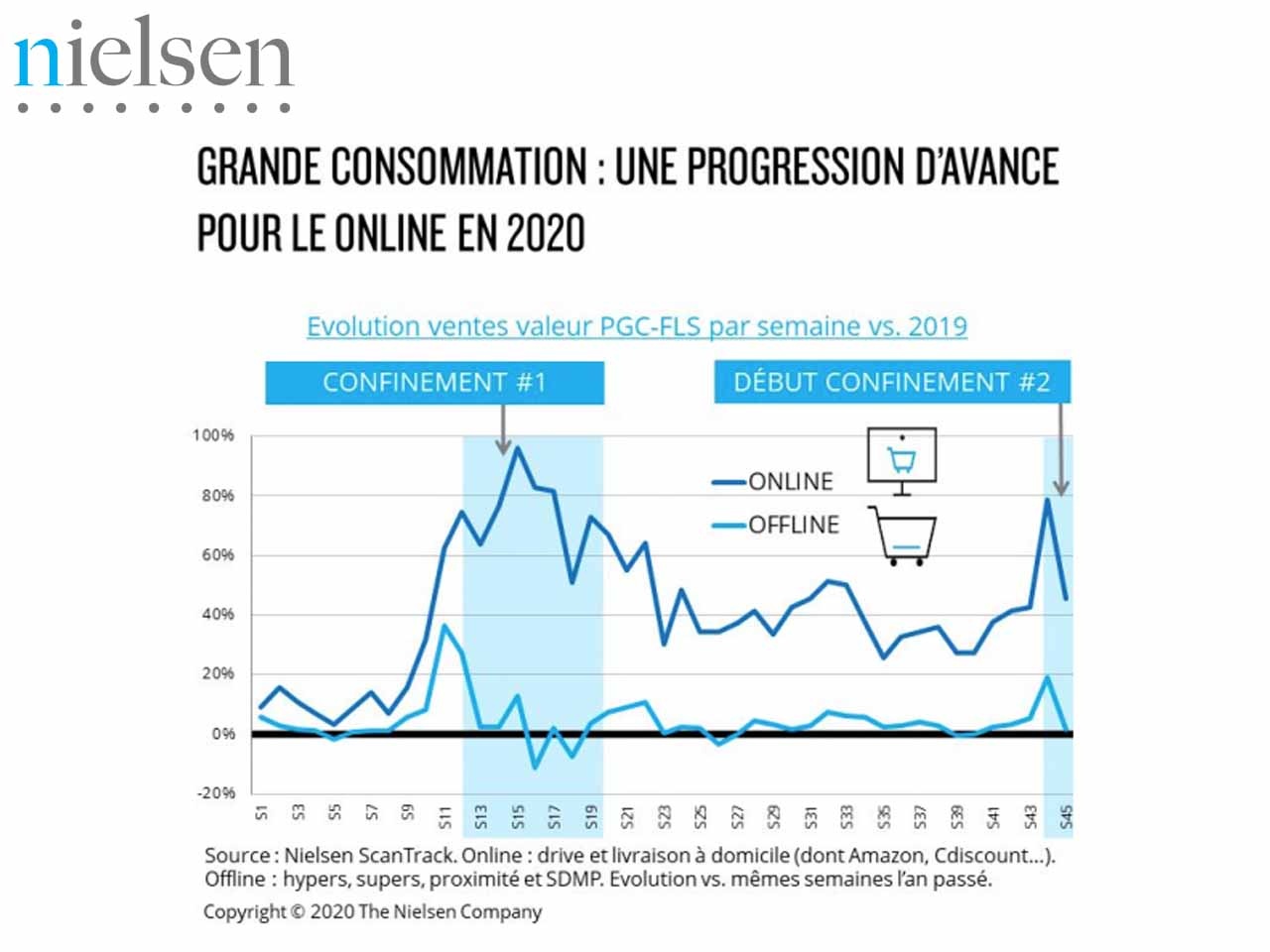

Et force est de constater que la deuxième période de confinement ne déroge pas à la règle à ce niveau. Sur les 2 dernières semaines (données arrêtées au 8 novembre) l’e-commerce alimentaire dans son ensemble est en croissance de 61% par rapport à l’an passé. Avec une hausse de chiffre d’affaires de 79% et des ventes atteignant près de 223 M€, la dernière semaine d’octobre a même confirmé la place prise par ce circuit dans le paysage français : cette semaine représente tout simplement le 4ème plus haut niveau de ventes hebdomadaires pour le e-commerce après les pics de fin mars et début avril.

Une bonne performance notamment liée à une très bonne organisation des distributeurs, qui ont mis à profit les enseignements tirés lors de la 1 ère vague en termes de disponibilité des produits. «A partir de l’annonce du reconfinement, il n’a fallu que 7 jours pour revenir à un taux de rupture habituel, même sur les catégories sensibles comme les ptes ou le papier toilette, contre plusieurs semaines au printemps»; précise Daniel Ducrocq, Directeur Général d’A3Distrib et du service Distribution de Nielsen.

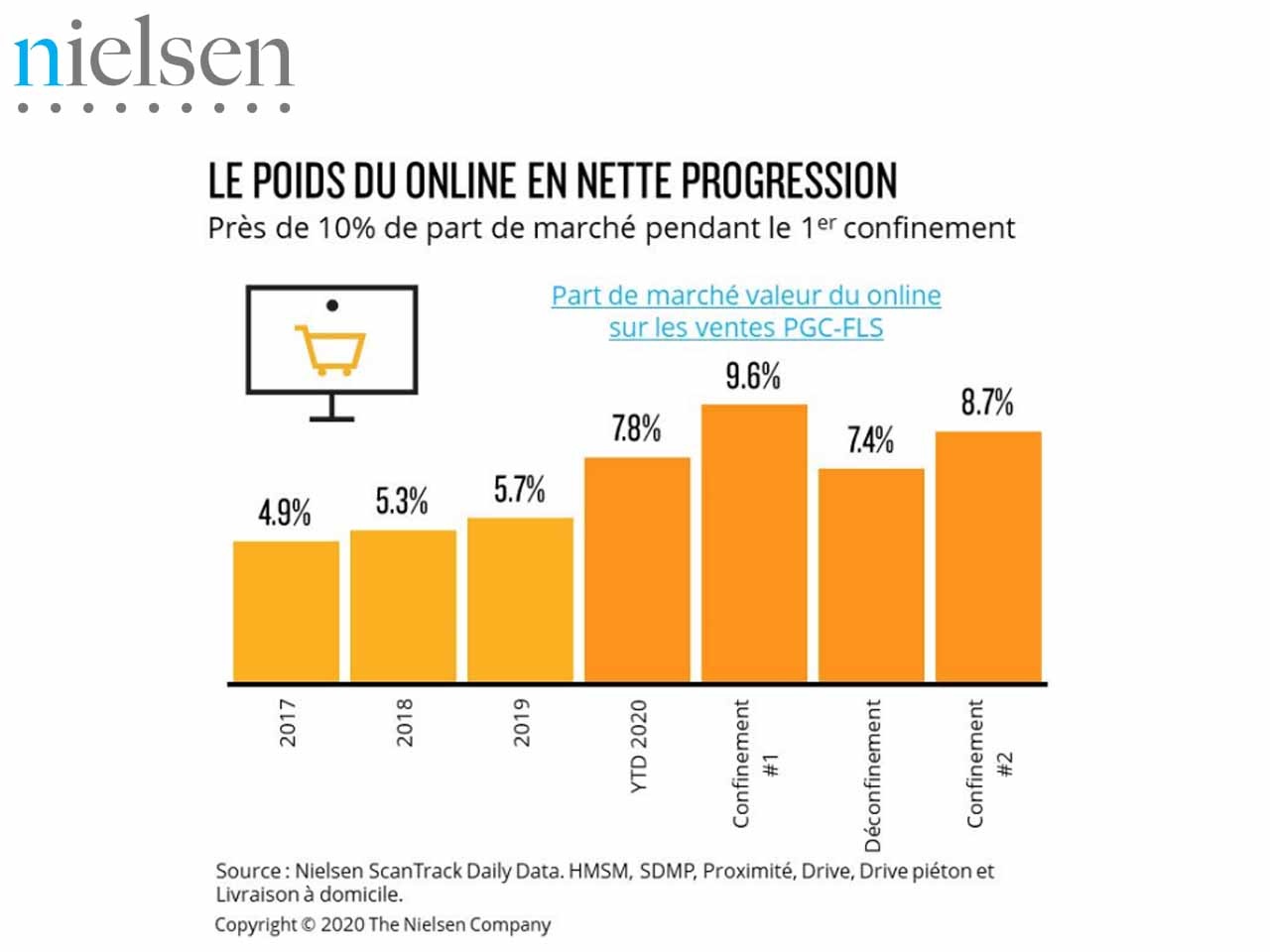

Au total, le e-commerce retrouve ainsi une part de marché digne du premier confinement – au-delà des 8% -, et consolide une moyenne de 7.8% depuis le début de l’année 2020 soit un gain de 2 points par rapport à fin 2019 : au vu des croissances des années précédentes, c’est 4 à 5 ans de part de marché de gagnés pour le e-commerce en France ! Dans le détail, les résultats sont encore plus historiques pour la livraison à domicile, avec son troisième plus haut niveau de chiffre d’affaires hebdomadaire.

Cette tendance s’inscrit dans la dynamique globale des ventes online : elles ont ainsi doublé au Royaume-Uni cette année et atteignent dorénavant 11% des ventes de produits de grande consommation aux Etats-Unis. Elle affirme également ses spécificités françaises qui ont fait le succès du modèle hexagonal de l’e-commerce.

Différents e-commerces, pour différentes consommations

Déjà pionnière sur le drive au début des années 2010, la France voit se développer ce nouveau mode de distribution qu’est le drive piéton qui, au-delà d’un simple circuit online, vient brouiller les cartes en concurrençant de manière frontale les magasins de centre-ville en général et la proximité en particulier, comme le faisait déjà la livraison à domicile.

Nielsen a ainsi mesuré que la présence d’un point de retrait drive piéton à proximité directe d’un magasin de centre-ville diminue la performance de celui-ci d’environ 6 points !

Pour les circuits physiques urbains, l’équation va demeurer complexe à résoudre : avec le coût d’un magasin de plusieurs centaines de m² en plein centre-ville, comment affronter ces formats online qui disposent d’une offre plus large et moins chère d’au moins 30% ? Tandis qu’un point de vente de proximité urbaine propose en moyenne 3 500 références de produits de grande consommation, Leclerc chez Moi, Carrefour livré chez vous ou Monoprix plus présentent 8 500 à plus de 26 000 références sur leur site !

De plus, par leur «implantation»;, livraison à domicile et drive piéton permettent au e-commerce de toucher une cible différente. Tandis que les acheteurs traditionnels du drive restent les familles, la livraison à domicile et le drive piéton s’en distinguent avec une clientèle plus jeune, plus urbaine et qui a tendance à être plus aisée.

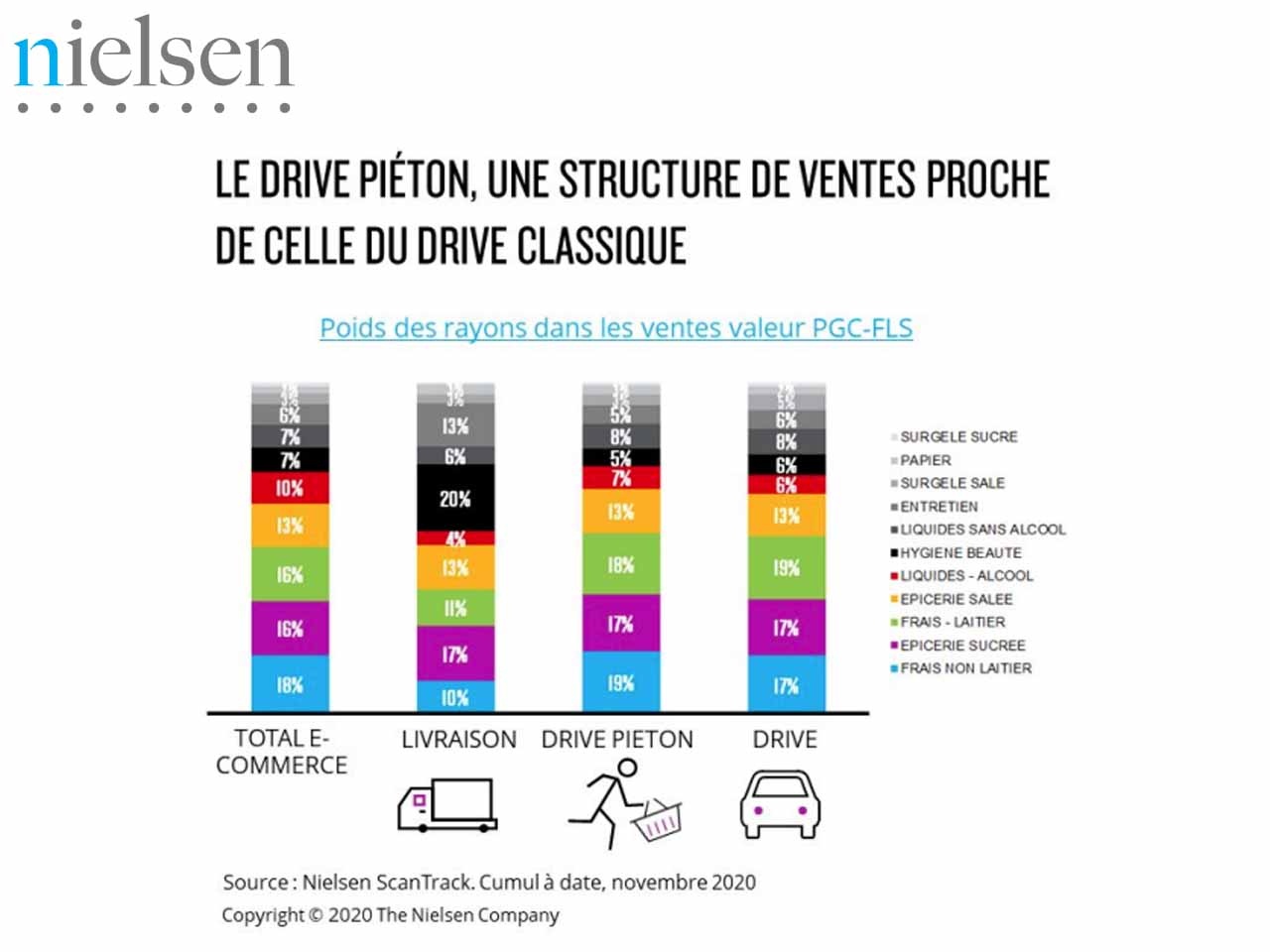

Pour autant, l’analyse des paniers dans ces différents circuits online est intéressante voire parfois surprenante, faisant ressortir des similitudes entre drive «voiture»; et drive piéton et de forts atypismes en Livraison à domicile. Tandis que l’hygiène-beauté et les catégories papier pèsent beaucoup pour cette dernière, drive et drive piéton se distinguent nettement sur des catégories du quotidien comme le frais laitier ou l’épicerie sucrée.

Le drive piéton, circuit le plus dynamique de France

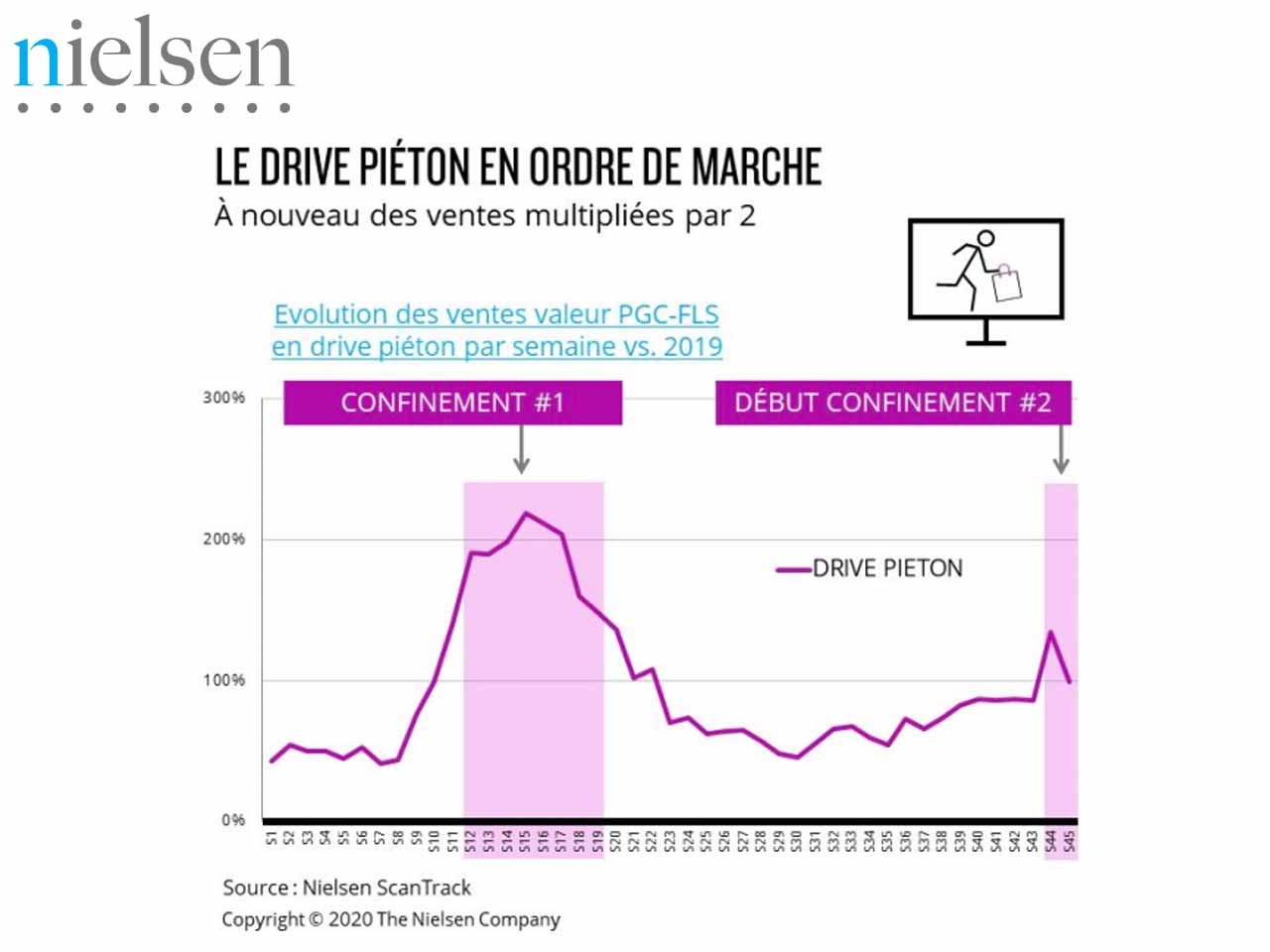

Certes le drive piéton reste encore modeste en termes de parts de marché mais l’analyse de ses performances en 2020 confirme qu’il est bien le circuit le plus dynamique du paysage en France avec une croissance moyenne de +85% sur l’année… et +179% lors du premier confinement.

Bien aidé il est vrai par le contexte de crise sanitaire, le drive piéton parvient à toucher une cible urbaine ne disposant souvent pas de voiture. Une cible qui profite des prix et de l’offre de l’hypermarché pour faire ses courses de plein, traditionnellement plus compliquées à réaliser dans les magasins de centre-ville. Sans compter que de plus en plus de Français sont maintenant exposés aux drives piétons.

Avec 600 sites répertoriés de Lille à Nice, le maillage s’intensifie, même si Paris, où près de 40% des résidents ont un point de retrait à moins de 5 minutes à pied de leur domicile, continue à concentrer une majeure partie de l’offre.

L’analyse des paniers effectués dans ce circuit fait aussi apparaître différentes aspérités qu’il est intéressant d’avoir en tête. D’une part, les marques nationales y sont sur-représentées : elles représentent en effet 69% du chiffre d’affaires en drive piéton contre «seulement»; 65% en drive «voiture»;. Même si le poids des marques de distributeurs s’y est renforcé par rapport à 2019 (+ 3 points), en grande partie grce à la période du premier confinement pour limiter les ruptures, les opportunités existent pour les marques (celles des groupes internationaux mais aussi celles des groupes plus régionaux ou locaux recherchées par une cible urbaine et aisée), que ce soit pour nourrir l’assortiment ou tenter d’animer les points de retrait.

D’autre part et toujours en lien avec cette cible du drive piéton, le poids des produits bio y est supérieur, non seulement à la moyenne France mais aussi à celle du drive voiture, avec 10.4% des ventes du circuit (8.8% en drive «voiture).

Si la MDD et le Bio y ont une bonne place, est-ce cependant suffisant pour dégager une rentabilité suffisante pour les enseignes ? D’après Daniel Ducrocq, «la rentabilité est étroitement liée à la saturation de la fonction logistique, qui suppose d’avoir plusieurs unités alimentées par un même entrepôt. Le développement actuel des modèles hybrides mêlant drive piéton et offre de produits frais traditionnels ou de snacking vise aussi à améliorer l’équation économique»;.

Les perspectives du monde d’après

Dans le monde d’après, la croissance du e-commerce ne serait pas une nouveauté : aussi importante soit-elle cette année, elle n’est que l’accélération d’un phénomène préexistant. Mais comment capitaliser sur cette tendance, voire l’amplifier encore ?

Emmanuel Fournet rappelle «qu’en premier lieu, il s’agit de travailler les «irritants»; les plus évidents pour la clientèle et déjà identifiés, comme la disponibilité des produits ou l’achat de produits frais, mais il est aussi nécessaire de prendre en compte les enjeux à plus long terme»;. Parmi eux, différents sujets sont clés :

- élargir la cible consommateurs, par l’extension de la disponibilité des services existants ou la création de nouveaux partenariats (côté distributeurs ou côté marques en vente directe au consommateur) ;

- améliorer l’expérience clients online (en termes de navigation, de suggestions proactives de produits basées sur des préférences ou sur les achats précédents ou par des solutions de réalité virtuelle) ;

- améliorer l’expérience cross-canal, en rendant plus fluide le lien entre magasins physique et virtuel, ou encore via la proposition de valeur pour les consommateurs grce à des comparateurs de prix ou de produits, de programme de fidélité spécifique pour réduire les coûts de livraison par exemple ou même la proposition de services post-livraison à domicile…

Au-delà des nouveaux services, l’assortiment reste un enjeu majeur pour les drives comme pour la livraison à domicile des enseignes à dominante alimentaire. Selon Daniel Ducrocq, «s’il est davantage un acte d’adaptation qu’une stratégie bien établie, le développement de l’offre de produits non-alimentaires pendant le 2ème confinement, qui a par exemple doublé chez Leclerc en 1 an, va dans ce sens»;. Dans un contexte de rationalisation de l’offre au sein des magasins, le e-commerce pourrait être une prolongation du magasin physique, avec une offre plus large et plus profonde que dans les linéaires des supers et hypermarchés.